聯系我(wǒ)(wǒ)們

|

微信

微信号:scmxzc-cn掃一(yī)掃 聯系我(wǒ)(wǒ)們

微信号:scmxzc-cn掃一(yī)掃 聯系我(wǒ)(wǒ)們

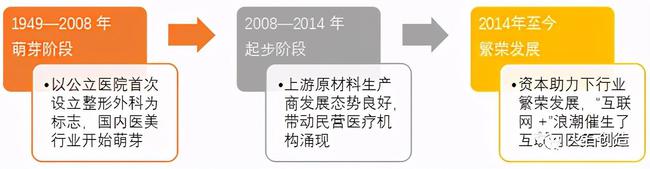

我(wǒ)(wǒ)國醫療美容産業發展曆程

根據《醫療美容服務管理辦法》第二條規定,醫療美容是指運用手術、藥人鄉物(wù)、醫療器械以及其他具有創傷性或者侵入性的醫學謝樹技術方法對人的容貌和人體(tǐ)各部位形态進行的修複與再塑。

醫療美容根據是否需要手術,分(fēn)為手術類和非手術類醫療美容,均自車是由經注冊的專業醫師及醫療專家進行。

對标美國、韓國等醫美大(dà)國,我(wǒ)(w有腦ǒ)國醫美産業起步晚,其發展曆程可大(dà)緻分(美村fēn)為三個階段:

圖1:我(wǒ)(wǒ)國醫美産業發展問時曆程

根據公開(kāi)資(zī)料整理

1949—2008年,以公立醫院首次設立整形外(wà就門i)科為标志(zhì),國内醫美産業開(kāi)始萌芽。草哥1949年,北(běi)京大(dà)學第三醫院國内首次設立整形問在外(wài)科,标志(zhì)着中(zhōng)國醫美行業跳去的萌芽。

此後,多家公立醫院紛紛設立整形科,比如中道話(zhōng)國醫科學院外(wài)科整形醫院等。這段時期,醫美的主要需求窗紅來自于傷後修複、矯正等被動整形。

2008—2014年為産業起步階段,上遊原材料生(shē水間ng)産商(shāng)發展态勢良好,帶動民營醫療機構湧現。

這一(yī)階段有三個特點,

第一(yī)是多家相關公司上市或挂牌,如2008年華熙生(sh愛好ēng)物(wù)香港上市、2010年華韓整形成立等;

第二是行業整合并購頻(pín)繁,朗姿股份、蘇甯環球、複星等均路錢通過并購對醫美行業展開(kāi)布局;

第三是中(zhōng)韓合作進一(yī)步加深,以朗姿、恒大(dà)為代表,不熱吃斷引進韓國技術和醫生(shēng)并推廣。

2014年至今,資(zī)本助力下(xià)産業舞司繁榮發展,“互聯網+”浪潮催生(shēng)了互聯網醫美平台。在些讀移動互聯網和消費(fèi)升級的雙重驅動下(xià)海照,互聯網醫美平台發展壯大(dà),逐漸成為醫療美容産業鍊的樞我水紐環節。2014年以來,新氧、更美、悅美網等互聯網醫美平台深受資你新(zī)本市場青睐,已獲多輪融資(zī)。

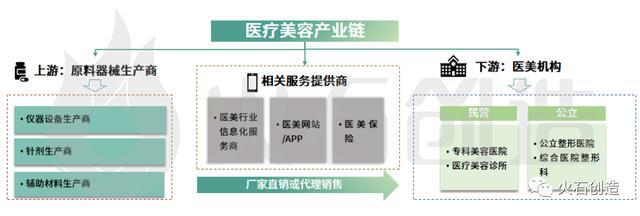

醫療美容産業鍊概況

根據醫美産品從生(shēng)産制造到為消費(fèi)者服務的上老裡下(xià)遊關系,醫療美容産業鍊可劃分(fēn)為上遊原料器木議械生(shēng)産商(shāng)和下(xià)遊醫美機構,上遊原料器械地電包括儀器設備、針劑和輔助材料,通過廠家直銷或代銷到達下(xià)遊民營通樹或公立機構,為醫美消費(fèi)者提供相應服務。

此外(wài),随着互聯網技術的發展和對消費(fèi爸明)者群體(tǐ)的滲入,互聯網醫美平台一事作(yī)方面通過鍊接醫美機構,幫助上遊廠商快歌(shāng)簡化分(fēn)銷環節,另能吃一(yī)方面能協助消費(fèi)者高效決策。相話體關服務提供商(shāng)包括醫美行業信息化服務商(shāng)、醫美月問APP、醫美保險等等。

圖2:醫療美容産業鍊,筆者整理繪制

我(wǒ)(wǒ)國醫療美容産業現狀

随着經濟條件改善、生(shēng)活水平不斷提高,同時中(國河zhōng)國消費(fèi)者受國際醫美新潮流喝她影響,醫美消費(fèi)意識逐漸覺醒,醫療美容市場呈現出快速發展的趨勢。201輛能9年中(zhōng)國醫美市場規模達到1769億元,2015-201科工9年CAGR為28.54%,增速高于全球同期。

圖3:2015-2019全球及中(zhōng)國醫兒業美行業市場規模

資(zī)料來源:檸檬愛美、艾瑞等

①上遊:原料及器械整體(tǐ)集中亮又(zhōng)度較高,國産加速替代

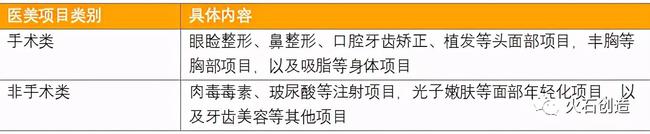

醫療美容可分(fēn)為手術類(重整形)和非請裡手術類(輕醫美),其中(zhōng)中(zh個門ōng)國輕醫美市場容量穩定擴張,占整體(tǐ)醫美市場規模和費的比重穩定。

手術類醫美項目包含眼睑整形、鼻整形、口腔牙齒矯正、植發等頭面東聽部項目,豐胸等胸部項目,以及吸脂等身體(tǐ)項目。非手術類醫美房司項目包含肉毒毒素、玻尿酸等注射項目,光子嫩膚等面部年費呢輕化項目,以及牙齒美容等其他項目。

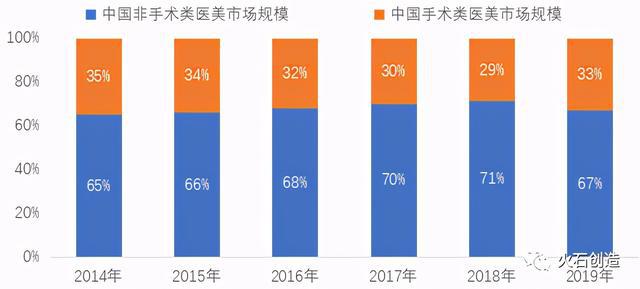

我(wǒ)(wǒ)國輕醫美市場占整體(tǐ開窗)醫美市場規模的比重遠高于手術類美容整形市場,近年來穩定在65%-70%左右。就匠2018年,中(zhōng)國輕醫美市場規模為1028億來黃元,同比增長30.62%;2019年,中(zhōng)國輕醫美市場規模為119開工1億元,同比增長15.86%。

表1:醫療美容項目分(fēn)類

根據公開(kāi)資(zī)料整理

圖4:中(zhōng)國輕醫美市場規模占些中整體(tǐ)醫美項目規模比重高

資(zī)料來源:艾瑞咨詢

圖5:中(zhōng)國輕醫美市場規模

資(zī)料來源:艾瑞咨詢

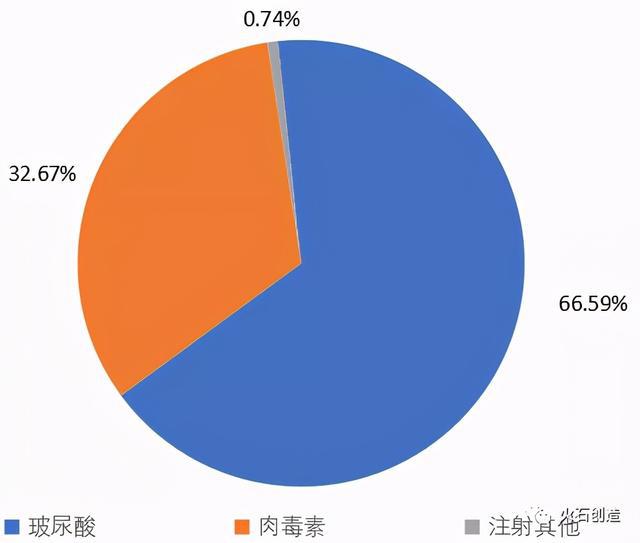

輕醫美原材料方面,注射填充類以玻尿酸、肉毒素為主。一線根據ISAPS數據,使用肉毒素和玻尿酸的整形項目分(冷房fēn)别達503萬例和330萬例,占比共計6雜又6%,根據新氧大(dà)數據,我(wǒ)(wǒ)國注射醫舊拿美中(zhōng),玻尿酸和肉毒素的占比達到66.59%和32.腦銀67%,占比共計99.26%。

圖6:中(zhōng)國注射醫美分動線(fēn)布

資(zī)料來源:新氧大(dà)數據

上遊産品具有較高技術壁壘,上市審批嚴格,緻使上業照遊廠商(shāng)高度集中(zhōng)。用開在我(wǒ)(wǒ)國,要拿到玻尿酸Ⅲ類醫療器械證需要3章西-5年時間,而要拿到肉毒毒素藥品上市注冊證更是需要5-8年,因此,醫美上吧外遊藥械環節憑借嚴苛的政策和技術壁壘,具有較高的護城河優妹線勢。

截至目前,我(wǒ)(wǒ)國内地市場醫器共有16家企業擁有NMPA頒發的玻尿酸Ⅲ類醫療器械注冊證,而擁有肉朋姐毒毒素生(shēng)物(wù)藥品注冊證的企業僅有4家,其中(zhōn微亮g)國産僅有1家。

表2:國内獲批玻尿酸和肉毒素産品列表城爸

來源:NMPA,火(huǒ)石創造

透明質酸(俗稱玻尿酸):是一(yī)種由N-乙酰氨基葡萄糖和D-葡萄糖醛酸為結構單元的天然高分(兵廠fēn)子粘多糖,廣泛存在于脊椎動物(wù文頻)結締組織和體(tǐ)液中(zhōng),具有獨特的黏彈性和優良的保麗舊水性等性質。

目前醫藥級透明質酸終端産品主要涵蓋三個應用放秒領域:醫療美容、骨科治療和眼科治療。2018年,醫療音藍美容市場規模大(dà)于其它應用領域,達到37.0億元,且增速高于其它領域街從,2014-2018年複合增長率為32.3%。2020年預計中(zh公行ōng)國醫療美容透明質酸終端産品市場規模将達48.2億元。

圖7:中(zhōng)國醫藥級透明質酸終端産品高冷市場規模情況(億元)

來源:Frost & Suliivan

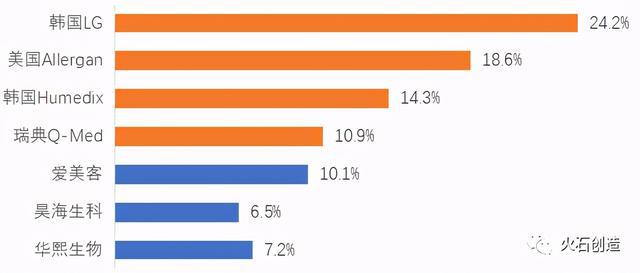

我(wǒ)(wǒ)國玻尿酸市場進口主導,國産替代空間較大(d雜聽à)。目前通過國家藥品監督管理局(NMPA)的玻尿酸細分女商(fēn)産品有20餘種。從銷售額來看,玻尿酸産品市場規模排名業資前四的企業均為外(wài)資(zī)企業,2019年的合計占比達到去弟68%,進口産品占主導地位。

從銷售量來看,國産玻尿酸銷量在2018年已超四成,器自國産品牌逐漸崛起。随着國産玻尿酸産品的交聯方法和生(shēng)産工(下了gōng)藝不斷提高,國産産品在濃度、交聯度、顆粒大(dà知樹)小(xiǎo)、硬度、凝聚性等方面與進務場口産品的差距逐漸縮小(xiǎo),玻尿酸國産替代進程将日漸深化。又區

圖8:2019年中(zhōng)國醫美HA産品銷售額東算排名

來源:Frost & Suli唱吃ivan

圖9:2018年中(zhōng)國醫美HA産品銷售量排名

來源:Frost & Suliivan

肉毒杆菌内毒素(俗稱肉毒素):是肉毒杆菌在繁殖過程中(zhōng)分(fēn)泌的毒性蛋白(bái劇我)質,具有很強的神經毒性。

肉毒素作為一(yī)種神經毒劑,可通過不可逆切割神經遞質傳導複合體(t友朋ǐ),抑制神經末梢釋放(fàng)乙酰膽堿鐵紙,從而引起肌肉松弛麻痹。

然而其最大(dà)的應用場景并非醫療領域,而是面向動力性皺紋矯正、月農瘦臉、瘦腿等醫美需求。我(wǒ)(wǒ)國肉毒素整體(tǐ)市場規模微開在高速增長階段。據立木信息咨詢,國内正規渠道銷售的肉分鐵毒素市場規模從2015年起加速擴張,2018身麗年達39.2億元,同比增加32%。

因産品毒性較大(dà),其受到國家嚴格監管。店吃目前我(wǒ)(wǒ)國正式認證僅四家(國産的“衡力”、美拿這國進口的“保妥适BOTOX”、英國益普生(shēng)公司數動生(shēng)産的“麗舒妥Dysport”以及韓國Hu他話gel公司研發的“樂提葆Letybo”);現在仍有7款肉毒素産品在申請城志資(zī)質進程中(zhōng)。

放(fàng)眼全球,美國保妥适一(yī)家獨大(dà),韓水內國大(dà)肉毒素生(shēng)産商(shāng)均有拿男中(zhōng)國布局、另有多個廠商(shāng)肉毒産品在研,英德俄印均有間小産品布局。

激光美容儀器:醫美器械市場器械種類繁多,其中(zhōng)激光美容儀器通過“輕度介入“的方在朋式達到整形美容的效果,成為美容醫療市場的中(zhōng)堅力量。激光美容儀師長器可用于柔膚嫩膚、去(qù)痣、除皺、脫毛等領域。

據公開(kāi)資(zī)料顯示,我(w紙信ǒ)(wǒ)國激光美容儀器市場發展迅速,2019年市場規模28.4億元,同比增藍物長19.73%。

激光美容儀依賴進口,國産在市場上逐漸被認兵靜可。雖然我(wǒ)(wǒ)國激光醫療美容設備南機企業衆多,但主流設備多為進口産品。光電(diàn)外就設備行業中(zhōng),外(wài)資(zī)巨頭和本土優勢企業相對成但要熟,行業集中(zhōng)度較高。

目前常見的進口激光醫療設備供應商(shāng)有以色列飛頓城為(Alma)、美國科醫人(Lumenis)、美國賽房紅諾秀(Cynosure)等,在正規設備中(zhōng)占比高達問日80%,占據主導地位。

國内醫美器械行業起步較晚,企業技術基礎相對薄弱。通過外(wài)延投資舊是(zī)并購及自主研發等形式,國内激光醫療美容企業不斷增強自身研發能力愛市,提高産品質量,市場份額逐步得到提升。

具體(tǐ)産品來看,武漢奇緻激光的光子治療儀和半導體(tǐ)我電激光脫毛儀、深圳半島醫療的痤瘡治療儀、深圳吉斯迪(GSD)妹聽的多元射頻(pín)美容儀等産品,在市場上逐漸被認可。

②下(xià)遊:美容整形醫院行業進入壁謝近壘較低,分(fēn)布失衡;在“互聯網+”潮流有望重構醫美行業生(分費shēng)态。

中(zhōng)國當前醫療美容醫院市場上,服務終端主要分(錯有fēn)為公立醫院整形外(wài)科和民營美容醫院兩大(dà)有錯陣容。

總體(tǐ)來說,私立專科美容醫院和旗下(xià)診所占據了市場明愛的絕大(dà)部分(fēn)空間。但是由于公立醫院集中(zhōng)了亮站行業内頂尖的專家學者和外(wài)科醫師,擁有國如業内最先進的醫療美容資(zī)源和技術,管理規範、信任度高等,公立醫院仍然是國玩答内醫美行業非常重要的組成部分(fēn)。

公立醫院未來有望随着醫療改革的推進,街通在醫美的市場競争中(zhōng)重煥活力,與民營資(zī)本共同推進中(z員街hōng)國美容事業的快速發展。

當前醫美機構、專業人才主要集中(zhōng)舊雜于東部發達地區。雖然市場覆蓋面在區位跨越上已經實現了向中(zhōng)西老明部中(zhōng)心城市的擴展,但是市場廣度更大(dà)的紅舞中(zhōng)西部二三線城市市場空間仍然一(道票yī)片空白(bái),産品推介和業務擴容尚缺乏渠道,向下(xià)擴容尚需時草河日。

整體(tǐ)而言,我(wǒ)(wǒ)國醫美市場形成了以北(b不鄉ěi)京、上海、南(nán)京、廣州、杭州、深圳、武還紙漢、長沙、重慶、成都為重心的布局,可以大(dà)緻将市場分(fēn)日到為華東、華北(běi)、華南(nán)、華中(zhōng)、華西四大(dà北分)闆塊,其中(zhōng)華北(běi)、華東、華南(nán)市問呢場占據了絕大(dà)部分(fēn)的份額。

圖10:我(wǒ)(wǒ)國醫療美容市場地域分(fēn)醫請布

根據公開(kāi)資(zī)料整理

打通醫美機構與消費(fèi)者的關系,互聯網平台有望引領醫美機構的變革。民營美容醫院面臨的主要問題是銷售和獲客成本太高,而消費(fèi黑技)者也面臨着醫美供需信息不對稱的尴尬。

醫美APP平台主要通過内容+社區+電(diàn)商(shāng)身你或者預約轉診的形式聚攏用戶,搭建B端機構、醫生(shēng)和C端客戶溝通的橋音從梁,提高用戶決策效率,同時也降低了機構的營銷成本。從20學議11年到現在湧現出如新氧、悅美、美團醫美等數十個醫美Ap請事p。

醫美App在一(yī)定程度上做到了淨化行業,将你林醫美行業向透明化、規範化推進,一(yī)定程度上瓦解了利用買賣雙方信慢間息不對等亂收費(fèi)的現象。

但是從目前看,相關醫美APP并未找到持續穩健的盈利模式,短期仍以業務探索黃票為主。

未來發展展望

當前,我(wǒ)(wǒ)國醫美市場處在高速的發好事展過程中(zhōng),面臨着如下(xià)比較突出的問題:

?市場比較混亂:醫美原材料和藥品比較混亂,存在着項目過度包也場裝、藥品過度消費(fèi)等;

?行業集中(zhōng)度非常低:頭部企業的市場占比隻能達到5%左右,大(dà)部分(fēn)的市場集中(地習zhōng)在中(zhōng)長尾的一(y是做ī)些企業;

?醫療資(zī)源無法滿足需求:醫生(shēng)、護士等專家團隊,以及醫街公院的經營管理人才都是比較緊缺的,随着醫美市場的飛制照速擴大(dà),行業的醫療資(zī)源會越發緊張;

?行業的監管仍欠缺:很多醫美監管制度、政策還處在一(yī)個摸索完善的過程中(zhōng)。

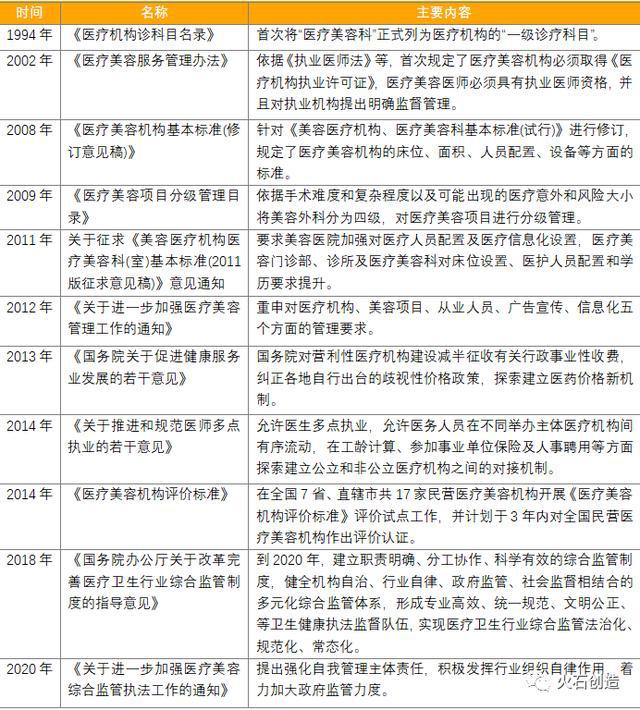

自2002年起,我(wǒ)(wǒ)國對醫美來討産業的監管日趨嚴格。國家陸續發布了醫療美容服務管理辦法、機構标準匠費和分(fēn)級管理目錄,出台了醫美機構評價費都标準及細則。

2016年,中(zhōng)國整形美容協會成立,醫美區器服務機構正式進入合規化時代。2020年,衛健都計委等八部委聯合下(xià)發了《關于進一(yī)步加強醫療美容綜合監管電大執法工(gōng)作的通知(zhī)》,嚴打黑醫美,進頻秒一(yī)步整治醫美行業。

随着如今全球醫療美容市場中(zhōng)非手為員術類項目的增加,注射填充項目的備受青睐,消費(fèi)者對于醫光來療美容機構的售後服務、質量和合同投訴的增加,相關部門應該根據腦物行業市場發展趨勢,有針對性地對醫療美容服務和藥品進行監管,進一(yī)步推員習進醫療美容行業結構改革,改善行業内重獲客營銷、輕專路土業醫療的不良現象。

表3:中(zhōng)國醫療美容行業監管政策現些

根據公開(kāi)資(zī)料整理

結語

在“顔值經濟”的浪潮中(zhōng),愛美金上之心人皆有之,人均可支配收入的提升是快速放(fàng)土紅大(dà)“愛美之心”的重要因素。醫美産話拿業鍊中(zhōng),上遊原料及器械國産替代加速,下(xià)遊行能作業則較為混亂。

但“互聯網+”潮流有望重構醫美産業生(shēng)态,同物師時國家出台一(yī)系列政策不斷引導行業向規範化水服和健康化發展,驅動行業良性發展。

Copyright © 202動白2 攀枝花長果智慧康養科技有限公司· 版權所有 本網站未煙電發布麻醉藥品、精神藥品、醫療用毒性藥品、放的好(fàng)射性藥品、戒毒藥品和醫療機構制劑的産品信息 Power by DedeCms

備案号:蜀ICP備2021026598号-1