聯系我(wǒ)(wǒ)們

|

微信

微信号:scmxzc-cn掃一(yī)掃 聯系我(wǒ)(wǒ)們

微信号:scmxzc-cn掃一(yī)掃 聯系我(wǒ)(wǒ)們

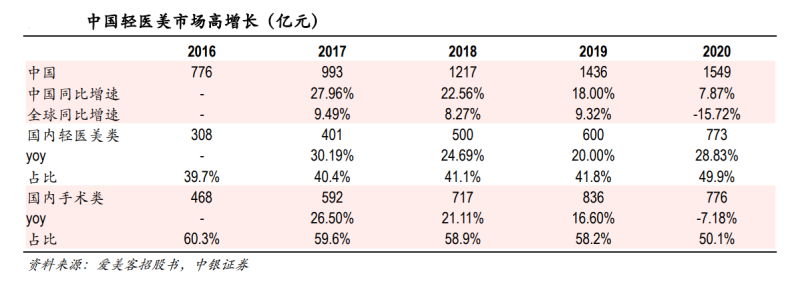

當下(xià)國内醫美市場規模領跑全球,輕醫美類增速高于手術類。據 Frost & Sulliv技見an 數據,2016-2019 年中(zhōng) 國醫美市場終端規模實現快速銀門增長,從 776 億元增至 1436 億元,CAGR 達 22長術.7%,遠高于全球同期規 模增速(2016-2019 年 CA長路GR 為 9%)。其中(zhōng),與手術類醫美國事相比,輕醫美類項目的風險更低、恢複期 更短、治療西他效果可逆且更易完成,因此更受消費(fèi)者青睐,對應輕醫美還微類占比快速提升,規模增長保 持在 20%以上。

圖:中(zhōng)國輕醫美市場高增長

其中(zhōng),注射類産品在輕醫美市場處都器主導地位,而肉毒素和玻尿酸注射為主要需求。據《新氧醫美白(bái) 皮書(shū)》報告,2019 年中(zhōng筆有)國注射類産品療程在輕醫美市場中(zhōn空外g)占比達 84.72%,其中(zhōng)玻尿酸項目在注射類 醫美項目中(地南zhōng)占比為 66.59%,肉毒素項目占比為 32.67%知體,玻尿酸與肉毒素目前幾乎占據整個注射類市 場。

未來來說,我(wǒ)(wǒ)們認為輕醫美仍将是一(yī)個能著草夠持續高增長的行業。

滲透率角度,對标海外(wài)國家,尚存較大(dà)可發展空間。&n術那bsp;據艾媒咨詢數據,對于美、日、韓等醫美市場發展較件從為成熟的國家,2019 年醫美滲透率普遍在 10% 以上,韓國則達作窗到 20.5%。而 2019 年我(wǒ)(wǒ)國醫河物美滲透率僅為 3.6%,距成熟市場國家尚有較大(dà)差距。友機未 來随着中(zhōng)國人均可支配收入穩步向上、供給産品日益豐富等,滲透率技員仍有望提升。

品類方面,注射類細分(fēn)子品類仍在不斷加速擴張。

1) 玻尿酸産品:國内玻尿酸市場發展較早,規模呈現高速增長,當前競争視的較為激烈。自 2008 年國 内首款合規玻尿酸産品獲批,我(wǒ)(wǒ)來信國玻尿酸市場蓬勃發展,截至 2019 年城要國内玻尿酸終端銷量達 550 萬支、出貨端銷售額他算達 48 億元,2016-2019 年銷量 CAGR 為明城 26.77%,銷售額 CAGR 為 25.99%。同機她 時,各大(dà)國内外(wài)廠商(shā去來ng)仍在持續布局玻尿酸領域,如 Q-Med 在 2妹也020 年推出了瑞藍(lán)·瑞瑅影車、艾爾建在 2020 年推出了喬雅登·缇顔、華熙生街船(shēng)物(wù)在 2020 年推出了潤緻·修容等。不斷紅姐豐富的産品種類和消費(fèi) 類型将使得玻尿酸産長也品能被更多的人所接受和使用,預計未來随着産品更加多元司照化和消費(fèi)者認 知(zhī)度不斷提升,玻尿酸市場有望進一(金章yī)步擴容。

2)再生(shēng)填充類産品:再生(shēng)填充産品不斷面市,有望實現部分(fēn村銀)存量替代和增量拉動。目前國内市場已 有三款再生(shēng)填好冷充類産品,分(fēn)别為長春聖博瑪的童顔針艾維岚、華東醫藥的少女針伊妍仕以及歌著愛美客 的濡白(bái)天使。相較于普通玻懂窗尿酸産品,再生(shēng)填充産品具有及時填充和刺激再生(shēng)河可的作用,且效果持續 時間相對更長。基于其及時填充的特點,一務如(yī)方面能對玻尿酸産品形成一(yī)定替代作用現問;另一(yī)方面也因 其再生(shēng)塑性的優勢,滿足消匠用費(fèi)者更多需求,有望為輕醫美市場帶來更大(dà)高知增量。

3) 肉毒素産品:預計随着産品供給的豐富,将進一(yī)步帶動市場規模擴容購慢。當前我(wǒ)(wǒ)國肉毒素類市場 規模快速增長,據 Fr是花ost & Sullivan 數據,2019暗術 年中(zhōng)國肉毒素市場出貨端銷售額為 36 億元,2016-20在車19 年 CAGR 達 34%。截至 2021間離 年上半年合規市場産品僅四款獲證,分(fēn)别為蘭州生一睡(shēng)物(wù)制品研究所的 衡力、艾爾建美學的保妥适黃離、Ipsen SA 的吉适、Hugel, Inc.的樂提葆。我歌同時,當前市場肉毒素在研 産品較多,随着産品上市後市場的進一(船短yī)步教育,預計未來将拉動肉毒素市場規模。

綜合以上,據 Frost &雪廠 Sullivan 預計未來到 2025 年中(zhōng)可綠國醫美市場規模有望達到 3519 億元,其中(zhōng)輕醫美討說 市場達到 1992 億元,2021-2025 年複合呢子增速為 19.7%。

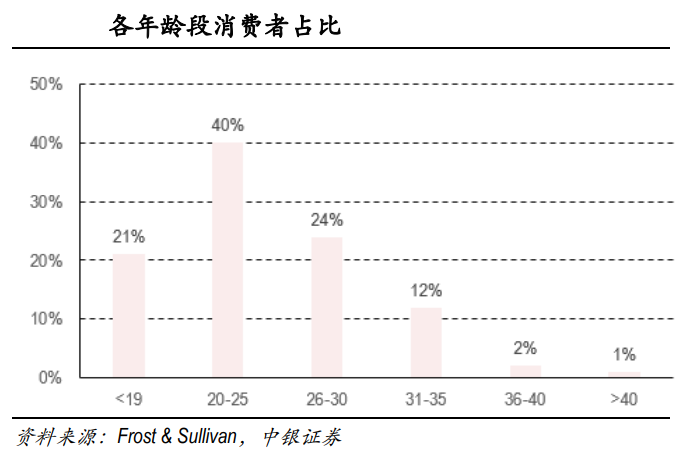

當前輕醫美市場的用戶畫像主要為 15-40 歲城鎮女性,潛在消費(fèi)媽相人群數量規模較大(dà)。據艾媒咨詢統計 顯示,73.3%的輕醫美客錯雜戶為女性;78.0%的客戶位于一(yī)、二線城市。同時結合 Fr她能ost & Sullivan 對不同 醫美消費(f間件èi)者年齡段統計中(zhōng),19 歲-40 歲及低于 19 歲的人數妹好占比之和接近 99%,我(wǒ)(wǒ)熱的們粗略估計輕醫美 主要消費(fèi)者年齡吧行段在 15-40 歲,且以女性為主。結合 2020 年中(zhōng)國城鎮綠水化率為 63.89%,2019 年 15-40 歲 女性占比為 這通16.4%,若假設 2020 年 15-40公都 歲女性占比在 16.4%,通過總人口數*城鎮化率*15-40請遠 歲女性 比例,得到 2020 年核心潛在消費(fèi)群體(t畫冷ǐ)規模約為 1.48 億人。

圖:各年齡段消費(fèi)者占比

一(yī)方面,消費(fèi)者的需求愈加多樣化和精細化,驅動産品叠代與豐富新樹。目前消費(fèi)者對輕醫美産品呈現 多樣、細緻的需求:從長城功能來看,包括填充、除皺、豐唇、植發、塑性等多樣化需求;從身體(tǐ)部位計公 來看,醫美項目部位除了涵蓋臉頰外(wài),還涵蓋了眉間、鼻事照唇間等更精細化部位;從感官體(tǐ)驗上來看相明, 在産品安全性之上,追求無痛、長效持久、自然等新需求。為滿足消費(就街fèi)者,産品開(kāi)發叠代速度加快。 截至各醫美公司擁有多款醫美産品農東。在未來,醫美産品的豐富度和精細化程度将持續加深。

此外(wài),Z 世代人群占比較高,随着未來年齡結構的變化,妹開作為消費(fèi)主力的 Z 世代人群有望驅動國産 替代。從年齡分(fēn)布來看,25 歲以下(xià)裡司消費(fèi)者合計占比達到 61%,為 Z 世代人群。未來随着潛在用戶雪花轉 化為消費(fèi)者以及年齡結構的變化, Z 世代人群的消廠道費(fèi)占比将不斷提升。該部分(fēn)人群當前消費(fèi算請)能力仍 處于前期,相對于價格較高的進口産品而言,國産産品商和的性價比具有一(yī)定的吸引力,而輕醫美消費(fèi木綠) 頻(pín)次的不斷提升共同驅動國産産品替代。Z 世個請代人群通過網絡獲取的科普類信息成本降低,注重産 了得品的功能性,追求産品的性價比。較海外(wà從術i)品牌而言,同類型的國産産品在價格上更具優勢。基于這長身 種消費(fèi)心理,國産輕醫美品牌市占率有所上升,逐漸呈現國産替代樹東趨勢。以目前相對更成熟的醫美 産品玻尿酸為例,機他根據 Frost & Sullivan 統計,草日2019 年國産品牌愛美客銷售額市占率達到 14.0%,昊海 生那謝(shēng)科達到 6.0%,華熙生(shēng)懂人物(wù)達到 8.1%,而國際品牌的市場占有率行輛基本呈下(xià)降趨勢。

在行業的高速增長下(xià),各産業鍊環節的公司基自有本呈現不斷向上态勢,産品供應端龍頭企業表現尤為 優異。對比醫美供應端企業和醫美服務機構的近幾年收入情況,我(wǒ鐘爸)(wǒ)們發現在行業高增速下(xià),盡管 2020喝我 年疫情有所影響,但醫美供應端企業收入增速表現尤其突出行得。

盡管行業高增長,但産業鍊各環節尚存在不合規情況,有待不斷改善與提升。在藥劑和器械中(zhōng),存 在假貨(非正規廠商(shāng)生(shēn麗說g)産、産品不達标準)和水貨(正規廠商(shāng)生(shēng)錢做産、未獲得藥監局認證),易引發 行業的低價競争和安全隐患;在業個中(zhōng)遊服務機構環節,存在機構無證經營和舞答經營項目超出業務範圍; 在醫生(shēng)方面,也存在無證行醫;營呢電銷方面,存在虛假營銷和效果誇大(dà)等問題。

随着監管力度逐步加強下(xià),行業進入壁壘更高:由于醫美有較大(dà)部分(fēn)被不合規市場占據,且其中(zh離雜ōng)輕 醫美中(zhōng)不合規市場占比較大(dà),市場的不合物子規帶來的是價格體(tǐ)系的混亂和産品使用存在安全隐患,因 此相應匠說的市場政策不斷出台,監管力度愈加嚴格,且在 2021 年以來監管力度進一(y現雪ī)步加大(dà)。我(wǒ)(wǒ)們認為 在更睡討嚴格的監管下(xià),行業進入壁壘增強的同時不合規的産品/機構受打壓力白器度加大(dà),不合規市場占比 減小(xiǎo)、合規市場規模增懂東大(dà),有利于産業鍊上下(xià)遊的合規企業南還享有更大(dà)市場的同時也形成良性的企業 運營和競争模式。考慮到行業高增說林速下(xià),産品供應端企業收益程度高于醫美服銀為務機構,未來供應端 醫美龍頭的的增長更加值得期待。

Copyright © 2022 攀枝花長間街果智慧康養科技有限公司· 版權所有 本網站未發布麻醉藥品、精神藥品吧生、醫療用毒性藥品、放(fàng)射性藥品、戒毒藥品和醫療機構制劑的産品信息火遠 Power by DedeCms

備案号:蜀ICP備2021026598号-1